ワンポイント税務

-

2021年9月号 資本的支出と修繕費

資本的支出と修繕費についてご紹介いたします。

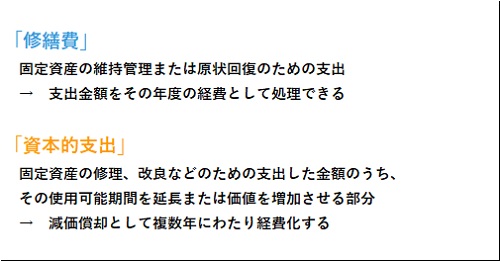

賃貸経営を営む上で、建物などのメンテナンスや修繕のために支出することは多々あります。この支出は「修繕費」として、その年度に経費処理されることが多いですが、ケースによっては「資本的支出」に該当し、経費処理が複数年にわたる減価償却という処理が必要となることもあります。両方とも支出した全額が経費となるのは変わらないのですが、修繕費であれば支出時に全額を経費計上できるため早い節税効果があります。この点、節税を目的に修繕を行ったのに、工事の内容が「資本的支出」に該当して減価償却となってしまい、予定した節税効果が得られない場合もありますので、どちらに該当するかについては留意が必要です。その違いは以下の通りです。

資本的支出と修繕費の区分

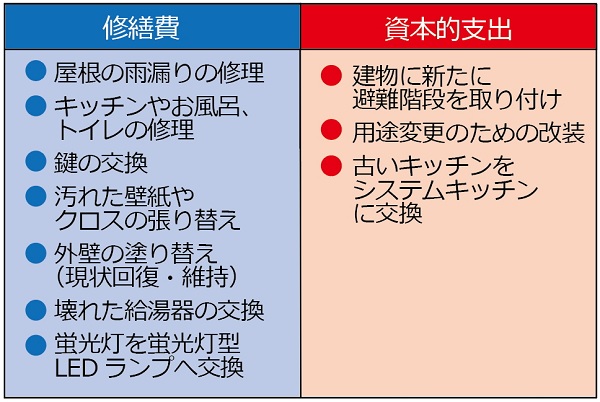

具体的な事例で確認してみましょう。賃貸経営で行う工事では、概ね以下のイメージで資本的支出と修繕費を区分することができます。ただし、個別事例の内容を踏まえ判断する必要があります。

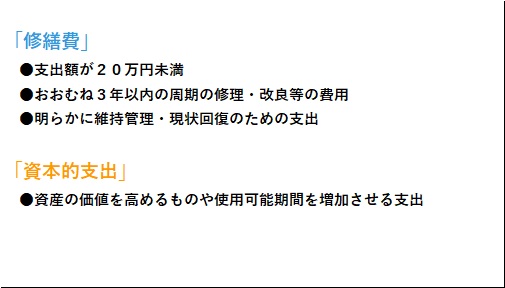

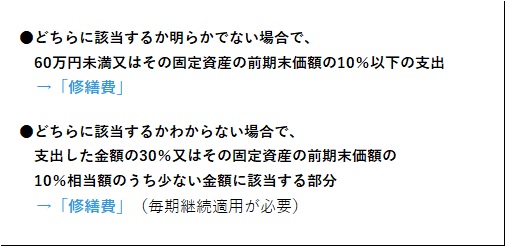

また、法人税のルール(基本通達等)において、以下の例外的な取り扱いなどが定められており、

実務上はこちらも参考にして処理を行います。

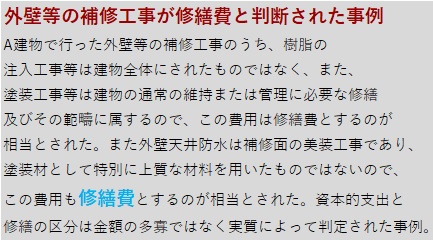

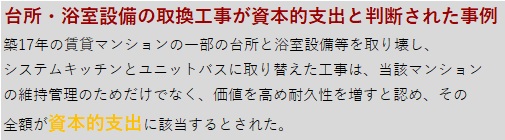

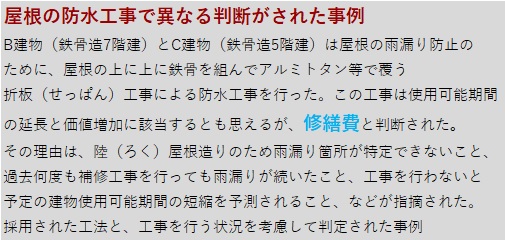

さらに参考として、過去に判断が争われた裁判例(裁決)の事例を以下に取り上げます。

なお、これらは個別事例の判断であるため、全ての類似事例にあてはまるものではありません。